こんにちは!星乃(@madoka_hoshino)です。

我が家もついに保険の見直しをしました!

私が入っていた生命保険を解約&払い済み保険に変更しました。

我が家が見直しと断捨離した生命保険はコチラ

●家計保障定期保険→年額66680円→解約

※死亡時月額20万円を支給(最大5年)

●低解約返戻金型終身保険→年額599210円→払い済み保険に変更

※典型的な貯蓄型保険。死亡時はその後の保険料免除で1000万円保障。

これを見てもわかるように、実に生命保険で年間約66万円も払っていたわけです。(モッタイネー)

解約したことにより、これから年間66万円もの固定費が減ることになります。ばんざーい!

なぜ、保険の見直し&断捨離に至ったかを書きますね。

スポンサーリンク

生命保険を断捨離&見直しした理由2つ

お金の勉強を始めてから、保険についてもとても詳しくなりました。

勉強していると、保険って…意味ないの多くないか?むしろ損するものばっかりじゃないのか?と気づいたのです。

わたしが自分が入っていた保険を見直した理由のは大きく分けて二つ。

①意味のない生命保険に無駄に入っていた。

②保険に支払うお金を自分で資産運用したほうが圧倒的に増える。

これです。

①意味のない生命保険に無駄に入っていた

まず①に関して。そもそも、 掛け捨ての生命保険と、積み立て(貯蓄型)の生命保険に2種類入っていたような状況。

なぜ二種類も入ってしまったかというと、保険屋の友人の言われるままに契約してしまっていたから。

無駄な保険契約のあるあるですね汗

よく契約を見ると、死亡保障で毎月20万円がもらえるはずなのですが、収入保障は5年と記載。

つまり保険が適用された場合、最大でも20万×60か月で1200万円ってことですね。

この内容で月額5千円程度を払っていたわけですよ。しかも払い捨てです。

これなら、月2000円弱で1000万円保証の生命保険なんてたくさんあるからそっちでOKでしたね。

1200万円保証(月20万円×5年)で毎月5000円の保険料は高すぎです。

本当に意味のない保険にはいってしまっていました。

金融リテラシーが低かった自分を反省です。

スポンサーリンク

②保険に支払うお金を自分で資産運用したほうが圧倒的に増える。

金融知識、お金の知識がない時に契約してしまった積み立て型の生命保険を辞めようと思った大きな原因はこれです。

「自分で資産運用したほうが圧倒的に増えるから」です。

投資の知識が全くなかったり、 自分で資産運用をしてないと、保険がすごくお得に見えてしまうんですよね。

なにせ、今は銀行の金利がすごく悪いので、銀行で定期預金に預けているよりは積み立て保険にした方が増える…と思ってしまうわけです。

私はお金や資産運用の勉強をし、自分で投資を実践し始めてから、貯蓄型保険の利率の悪さにびっくりしました。

どんだけ手数料抜いてんねん!!!!

投資を学べば学ぶほど、「あれ…これ自分で資産運用したほうが圧倒的に増えるじゃん!」となりました。

積立保険で積み立てた場合、確かに銀行に預けているよりは増えます。

銀行は金利が0.001とかですからね。

でも自分で投資し、運用した場合の増え方とは勝負にならないくらい少ないのです。

元金からいったら、詐欺レベル。 それを考えると正直、毎年多額のお金を貯蓄型保険に入れるのが、バカらしくなっていました。

しかも、掛け捨てと積み立ての生命保険の重ね掛けです。

保証ダブってるやん!本当に無駄な保険費用を払ってました。

仕事が忙しいからと言ってよく調べもせず、保険屋がオススメするままに入ってしまったのが原因です。

保険のプロだと思って、おまかせしてしまっていましたが、 保険屋は契約の数に応じて給料が決まるので、たくさん契約したがるに決まっていますね。

ホントこれは友人だからとか、プロだとかで安易におまかせしっぱなしにするのは良くないです。

まあ確かに、「保険の中では」お得な方だったと思います。

この条件の保険は2019年ではありませんから。でもあくまで、「保険の中では」です。

結局、積み立て保険一般がすべて手数料がべらぼうに高額商品であることは間違いないですね。

投資の増え方と比べると、正直比べる対象にすらならないほどお話になりません。

スポンサーリンク

保険で貯蓄するのは全然増えないし無駄!

貯蓄型保険って大人気です。生命保険や個人年金保険、学資保険など、保証もついて貯蓄もできるというタイプ。

でもですね、払い込んだ額に比べてこの貯蓄型保険って全然増えないんですよ。

要は手数料がバカ高いんです。

日本人は投資の勉強をしないので、投資の知識って大人になっても皆無に近い人が多いんです。

投資がよくわからないし知識も全くないから、 比べる対象が銀行預金しかない。

今の低金利時代では、どう考えても保険の方が増えるから、保険がお得に見えてしまうんです。

でも結局、保険会社って契約者から保険料を徴収して普通に投資してるだけなんですよ。

「あなたの代わりに、あなたのお金を運用してあげますよ。

ただし、手数料はものすごく高いから、あんまり増えませんよ。」

これが学資保険や個人年金保険、積み立て型生命保険の正体なんです。

だったら、保険会社の中抜き(手数料)分無駄なので、自分で投資したほうが丸々利益は自分のものになりますよね。

スポンサーリンク

もし元金を投資で積み立てていたら利益は保険の●倍!

保険の積立と自分で投資するのでは、どれくらい利益に差がでるか計算してみましょう。

私がやっていた積み立て生命保険の場合で考えると…

毎年59万円の積み立てを行っていました。

11年振り込む計画で、12年目よりようやくプラスになります。

低解約返戻金型なので、満期前は最大でも7割しか戻ってこないです。

12年間で保険会社に振り込んだ総額は659万円にもなります。

そして、12年後に帰ってくるお金はは…12年目にして、685万4000円!

19万8690円増えます!

12年かけて659万円も積み立てて、たったの19万円!!!!!

1年に1万円ちょっとしか増えてない計算です。数百万円預けていて、増えるのが年間1万円です。

愕然としますね。この金額を、もし仮に投資に積み立てていたらどうなっていたでしょうか。

スポンサーリンク

保険に充てていたお金を投資に回した場合の利益

59万円を毎月積み立て投資したと仮定した場合、月49166円の積み立てです。

アメリカ株価指数の投資がだいたい年間6%のリターンなので、それで計算するとしましょう。

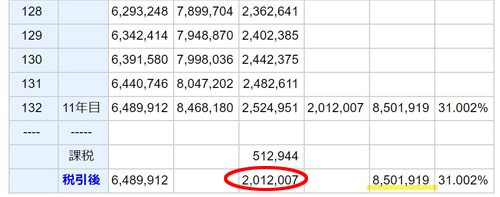

年間59万円積み立てた場合、11年後に何と8501010円になっています。これは税引き後なので、まるまる手元に残るお金です。

月491999円を11年積み立てたお金は全部で648万9912円。

850万1010円ー648万9912円=201万2007円。

要は、201万2007円も増えていることになります。

同じお金を積み立てて、積み立て保険であれば19万8690円。

201万円(投資)と19万円(貯蓄型生命保険)です。

単純計算でも、保険の10.5倍です。とんでもない差です。

わたしが貯蓄型保険に入っているのがあまりにもばかばかしくなったのがわかるでしょうか。

日本人のほとんどは、 この事実を知らずにぜんぜん増えない貯蓄型保険に入ってるわけです。

なにせ、日本はお金の勉強をしないまま大人になる人が多いし、保険には入るべき、という刷り込みもものすごくあります。

保険のCMってガンガン見ますよね。ここで刷り込まれてしまうのです。

私も、保険に入る前に投資の知識があったら…と思うと悔しいですね。

スポンサーリンク

保険は掛け捨ての安い生命保険に入りその分投資するのがベスト

確かに、家族や子供がいると、死んでしまって生活に困ったらどうしよう、となるかもしれません。

ですが、それならば 掛け捨ての安い生命保険に入り、残りは投資に回した方が圧倒的にリターンが大きくなります。

死亡保障で1000万円なら月々2000円弱の保険料のものはたくさんあります。

掛け捨て月額2000円の生命保険なら保険料は年間24000円程度になります。

年間でたった24000円ならば、家計を圧迫することもありません。保障が1000万円じゃ足りないと思うなら、もう少し足せばいいことです。

そして、今まで保険で積み立ててたぶんを、投資に回せば十分な保証がついて、さらにお金も増えることになります。

積み立ての貯蓄型保険でなく、安い掛け捨ての生命保険+投資で、同じような保証が付き、さらに比べ物にならないくらいお金が増えるというのが真実なのです。

スポンサーリンク

資産運用をするなら低解約返戻金型に入ってしまっていても解約した方がいい

でも、すでに保険に入ってしまっている…。

今解約したら…低解約返戻金型なので、戻ってくるお金はだいぶ減ってしまう…

(※ 低解約返戻金型保険というのは、満期まで払い込む代わりに、保険金を低めに抑えた保険です。その代り、満期前に解約すると、戻ってくるお金が大幅に少なくなります。約7割程度です。)

そう悩む人はいると思います。

わたしもそうでした。もう入ってしまっていたし、半期ぐらいはお金を振り込んでしまっていたのです。

解約すれば、だいぶお金が減ってしまいます。(返戻率70%程度なので)

払い込んだ分もったいないと思いつつも、保険を満期まで続ける場合はこれからも(私の場合は)6年間もお金を払い込まなければなりませんでした。

年間60万近く積み立てていたので、360万円ものお金です。360万円も保険会社にこれからお金を入れるのか…。

この360万円のお金を投資に回したらどうなるか………。

スポンサーリンク

今後保険会社に振り込むお金を投資に回した場合

ということで、360万円の元手を投資したら、どれくらい増えるのか計算しました。

なんと、

360万円を年利6%で運用したとしたら、6年目に税引き後でも409万円に増えています。

55万円も増える!!!!!

解約をせず、6年間、360万円を保険会社に払い込んだとしても、6年後の時点で今まで振り込んだ分、全部合わせても19万8690円しか増えません。

うーん。。。

この時点で、解約を決意。

低解約保険なので、満期前に解約すると戻ってくるお金は7割程度。

つまりは、115万円くらいマイナスに。。。

約2年分くらいの払い込みがマイナスになってしまいます。

スポンサーリンク

とりあえず払い済み保険に変更してみることに

しかし、調べてみると、「払い済み保険」というものがあるんですね。

これは、 今まで払った分の保険料を「払い済み」扱いしてくれるもので、新たに保険料を払わなくて済むようになります。

で、今まで払い込んできた分で保証を継続してくれるというもの。

一端、この払い済み保険に変更しようと思いました。

普通に解約してもよかったのですが、新たに投資する物件が欲しくなったらでいいかなと。

保険を継続だと、1年経つことに高額の保険料を支払わないといけなくなりますが、払い込み済みなら貯蓄と同じ扱いになって、いつでも解約できるので、大きく投資用資金が欲しくなった時用に置いておこうと思います。

それでも、銀行よりは金利はいいですしね。

というわけで、貯蓄型生命保険はいったん払い済み保険にしました。

スポンサーリンク

貯蓄型保険(低解約返戻金型保険)に入った時点で絶対に損する

もうこれは仕方がないことです。正直にいえば、「失敗した」ということなので、低解約返戻金型でマイナスになってしまうのは、ある意味「損切」です。

失敗は確定してるけど、 損失をこれ以上大きくしないために行うのが「損切」なのです。

お金の知識、金融知識、保険の実態、投資や資産運用について、まるで無知だった自分がやってしまった失敗の損切です。

なので、これは割り切っています。

スポンサーリンク

まとめ:保険の損失は必ず投資で取り戻す

わたしが損切を決行したのも、投資をしていて、損を取り戻せる算段があるからです。

正直な所、投資をしていなかったら、保険が一番利率がいいことになってしまいますからね。

それでも、保険と投資ではリターンがとんでもない差になるのは上記の通りです。

逆に言えば、それだけのリターン分を、すべて保険会社が手数料として徴収しているという現実を知っておきましょう。

投資の知識、金融リテラシー、お金の勉強。

日本ではよく知らない人が9割以上です。これは本当に損している状態です。

金融知識がないって本当に恐ろしいし、損しかしないって改めて思います。

漫画家時代で締め切りに追われ、お金の勉強する時間もなく、勧められるままに入ってしまった保険でしたが、今の時点で見直しできただけでも良かったです。

マジで知識武装しないと、情報弱者は金をむしり取られるだけです。

投資を始めて本当に良かったと思っています。

あなたもCMや雑誌のマーケティングに騙されず、少しずつでも本当の意味での投資の知識を付けていってほしいと思います。

投資についての記事はコチラ!

貧乏から脱出する具体的な方法を書く!節約→貯金&資金作り→投資が最強最短ルート

スポンサーリンク